もう9月だというのに相変わらずの猛暑(汗)

仕事も習い事も汗をかく種類を選んでいる私ですから汗をかかない日は無いっ。

毎日ビッショリと汗をかき、時には絞れるんじゃないか??と思うほど服はビッタビタ状態ってことも(笑)

1日に何度も汗をかく〜。

だからせめて家の中にいる時だけは涼しく過ごしたい!!

そんなこんなでリビングのエアコンは私が起きてから寝るまで常に稼働中。電気代の請求が恐ろしいっっ。

息子主催『Excelで資産計画表を作ろう』

IT企業のエンジニアとして働く次男ゴボさん。

先月お盆の時期に帰省した時に開催してくれたのが

『Excelで資産計画表を作ろう』

私の目標は『息子達にお金の援助を受けずに100歳まで生きても大丈夫なようにする』こと。

これ、息子達が小さい頃からそう思ってきたけれど、ずっと想像してきたのは『タケさんとの夫婦2人での老後』。

それが未亡人となってからは『おひとり様の老後』を想定しなくてはいけなくなって、この目標は一層膨らんだ気がします。

しっかり老人になってからピンピンコロリで亡くなるのが理想だけれど、こればっかりは誰にも分からないしね。

これから身体は嫌でも老いていくのだから、いつかは看病や介護をお願いする時が来るのは仕方がない。

でもどんな状態になろうとも、せめて息子達にお金の援助だけは受けずに暮らしたいのよ。

未亡人になってからの私の収入源

夫タケさんが亡くなる前と後、私の収入源は大きく変化しました。

以前はタケさんの給料と私の給料の2本立て。…といっても収入の大きな割合を占めるのはタケさんのお給料。

タケさんが亡くなった後、今の収入源は4本立て。

今の収入源

①遺族厚生年金+中高齢寡婦加算(中高齢寡婦加算は65歳まで)

②保険会社からの家族年金(私が65歳になるまで)

③私の給料

④長男パカラさんが入れてくれる生活費

①の遺族厚生年金は新入社員の20歳の頃から、フリーランスだった数年間を除いてずっと加入していたタケさんの厚生年金保険の制度。加入していた本人が亡くなった場合に優先順位の高い家族に支給されるもの。

私の場合は中高齢寡婦加算が上乗せされています。中高齢寡婦加算の支給は65歳まで。

②の家族年金はまだゴボさんが小学生の頃加入した民間の保険。被保険者が亡くなった場合に受取人に毎月年金形式で支給されるというもの。

パカラさんもゴボさんもまだまだ教育費がかかる頃で、タケさんが亡くなったらたちまち生活できなくなるので掛けておいたもので、子どもの成長に合わせていつでも減額できる保険だったのが、結局手続きするのが面倒で、最初の賭け金のまま支払い続けていたもの。

①と②が我が家の収入の大部分を占めていて、タケさんが亡くなってもなおずっと私はタケさんに支えられて守られて生きているのですよ。本当にタケさんはスゴい奴です。

それでも①②だけでは生活は到底できなくて。でも住宅ローンも団体信用保険に入っていたので払わなくて良くなったし、私が働いているうちは65歳までは生活できそうという想像はついている。

でもでも、65歳までのうちに一度は車も買い替えが必要になるし、この家もだんだんと古くなっていくのだから外壁塗装やらリフォームやらとメンテナンスも必要になってくるし…

そして心配なのは65歳を過ぎてから。

65歳以降の収入源

①年金(計算が複雑。多分タケさんの遺族厚生年金と私の基礎年金の両方を決められた割合で貰える予定)

②(私の給料(働ける間のみ))

私が65歳になる頃までにはさすがにパカラさんは家を出ているだろうし、

中高齢寡婦加算分と保険会社から支給されている家族年金が途絶えるので、私が働かなくなったら収入は1本立てになって、65歳までの収入の40%くらいになる見通し。

当然生活できないので貯金を取り崩しながら生活することになるのだけれど、iDeCoもやってるし、積立NISAもやってるし、きっと大丈夫よね?

当然家のメンテナンスも必要だし、息子達が結婚するなんてこともあるかもしれないし、孫が出来たら小遣いあげたりしたいし…でも大丈夫よね?

…ってな感じで漠然としたぼんやりとした不安がつきまとっていたのです。

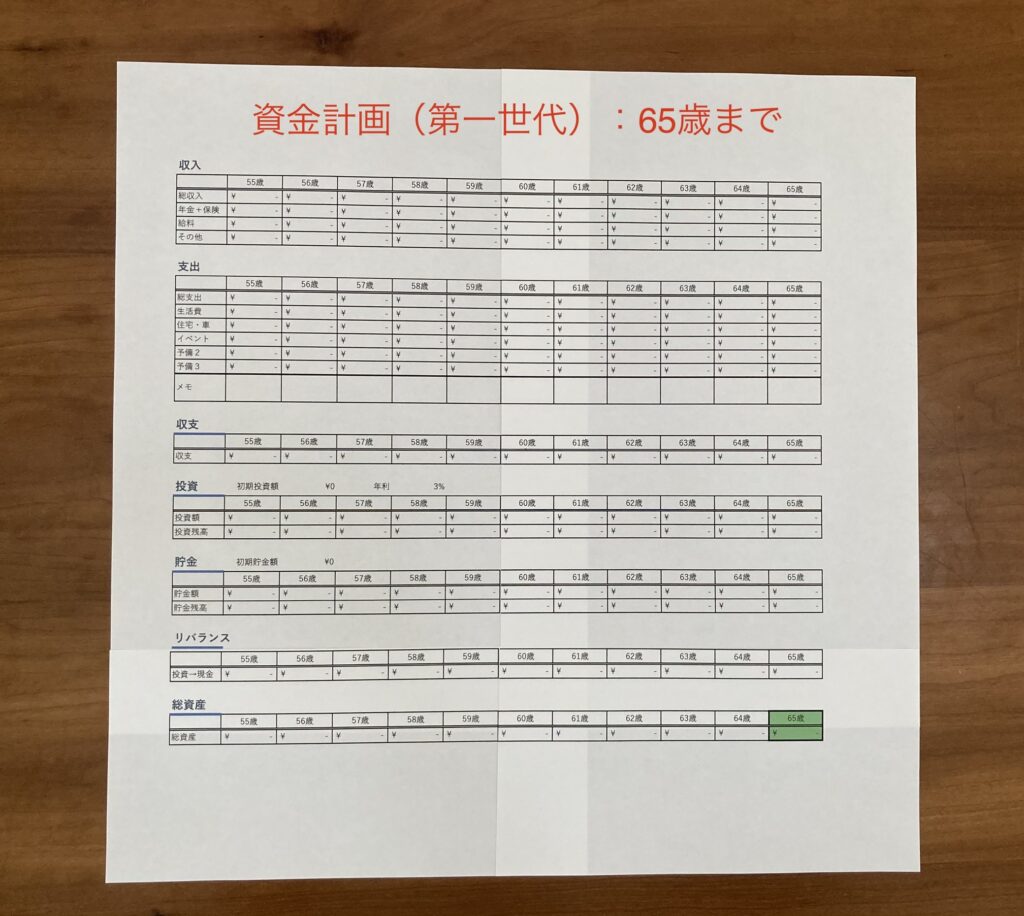

3日間かけて作った資産計画表

私の不安を聞いたゴボさんが「そんなの簡単にExcelで出来るよ」と。

ついでに私がExcelの基本操作ができるように…と『ゴボさん先生』のExcel講義付きで私が自分で作ってみる事に。

私が作りたいものを聞き取りしながら、ゴボさん先生、ひとつひとつ丁寧に教えてくれました。

制作期間3日間。…といっても休み休みちょこちょこと作った感じなのでガッツリ3日間ではありませんよ。

収入と支出と投資(iDeCo・積立NISA)の金額、投資予想利率を入れれば他は自動的にExcelさんが計算してくれて…

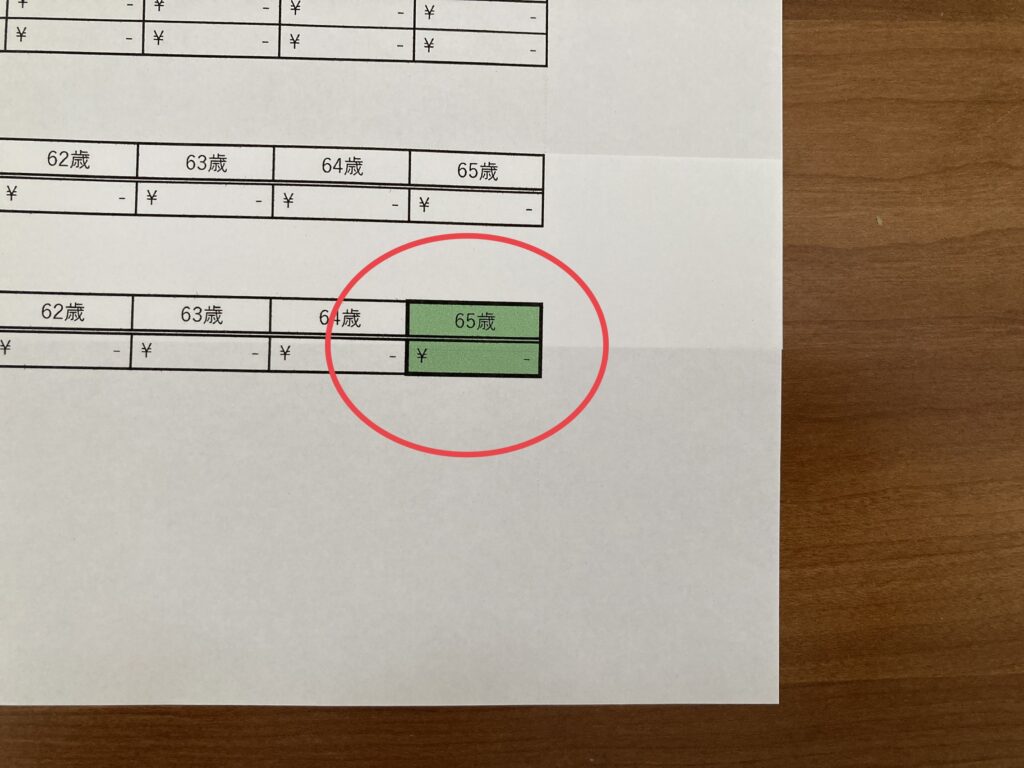

65歳の時点で総資産がいくらになっているか分かるようになってます。

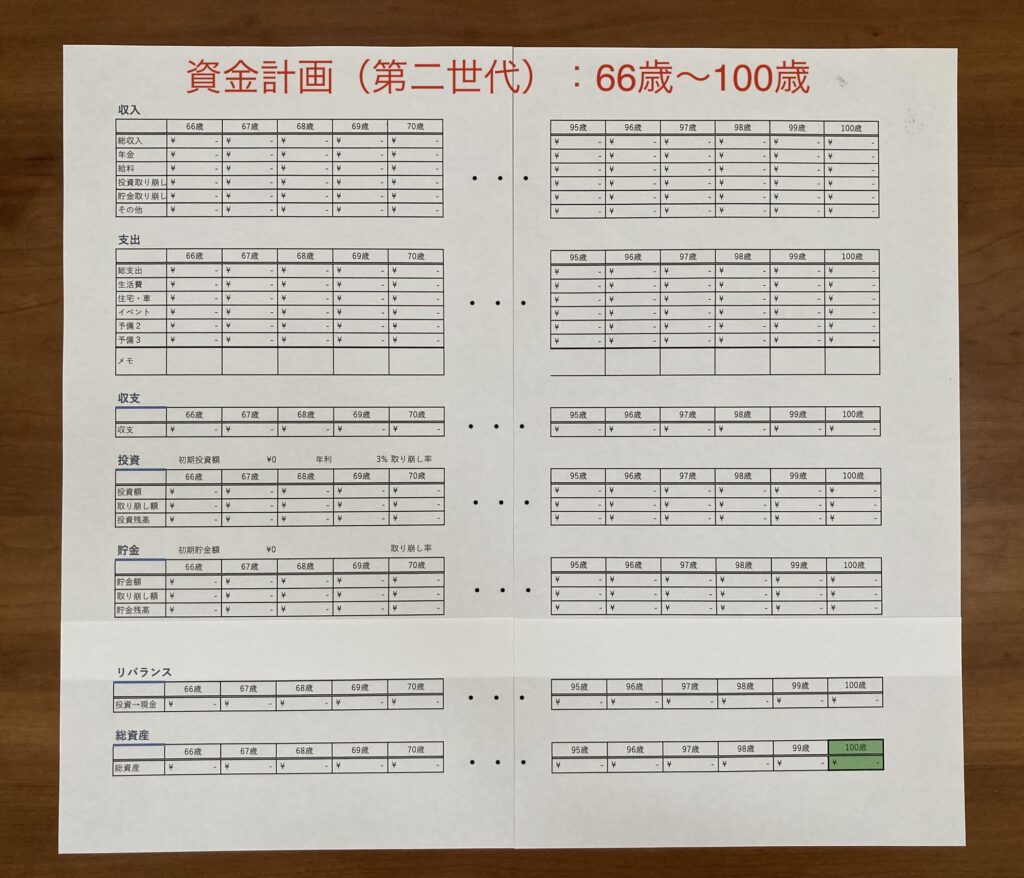

そして次は不安だった65歳以降の貯金取り崩し時期

全部印刷したらものすごく長い表になってしまうので途中割愛しました(笑)

65歳時点での貯蓄額、投資額、取り崩し率を入力して…

あとはひとつ目と同じで収入と支出を入力すれば

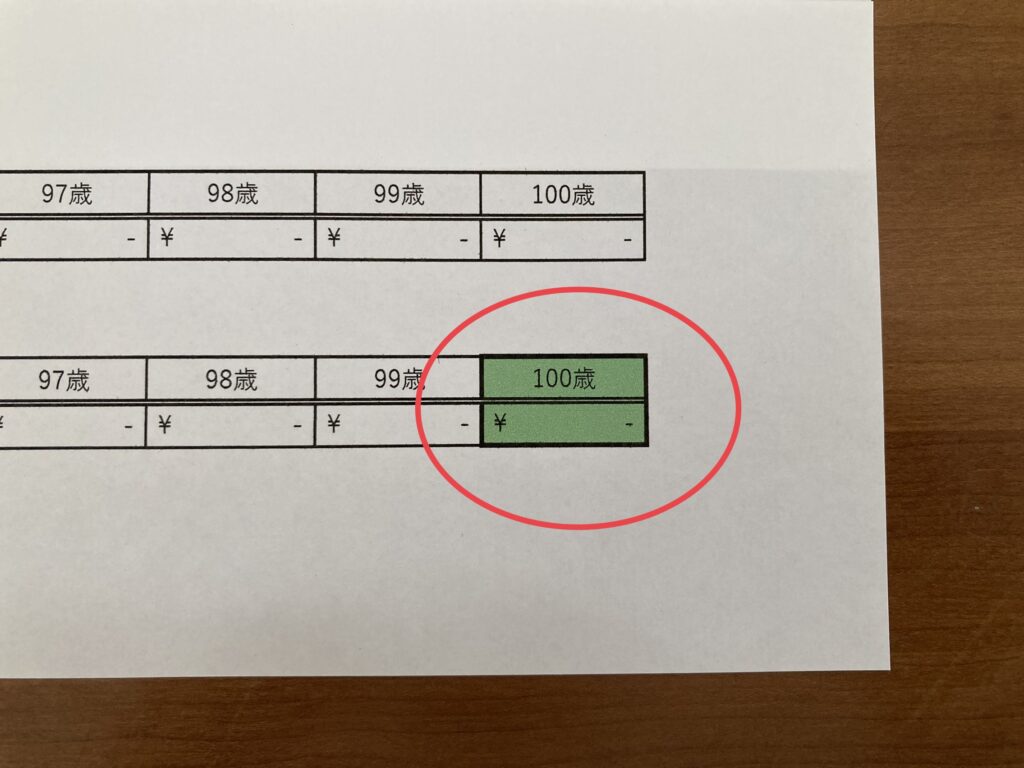

100歳時点での総資産が自動的に計算されます。

資産計画表を作ってみて分かったこと

資産計画表を作ってみて分かったこと…

今の生活レベルでは途中で資産が枯渇する

①生活レベルを落とす

今の生活レベルでは途中で資金が底をつく事が分かって愕然とする私。

(私のスマホの家計簿アプリを見ながら)「生活費が高すぎる」とゴボさんにダメ出しをくらう。

コンビニには行かない。ファストフードは月に何回と決めた方がいい…等々ご指摘をいただきましたよ(泣)

②収入を増やす

お母さん、そんなに収入少ないの?と社会人2年目のゴボさんに驚かれてしまいました(えーん(泣))

収入を増やした方がいいのは分かった!!努力します…(汗)

あれこれ金額を入れ直して結果を見てまた調整して…を繰り返す。

本当は投資利回りが高かったら?なんて思ってしまうけれど、この年齢になって無理は禁物。

結局生活レベルを落として収入を増やすしかないのよね。

そうやって数字を入れ直していったら何とか100歳まで資金が残る計画を立てることができた〜(嬉)

でもこれは調整に調整を重ね、順調にその表の通りに生活できたら…の話。

65歳までに今よりもっと稼いで…支出は今から100歳までずっと『少なく』を継続する。

そして計画しただけでは『絵に描いた餅』なのでそれを実践して初めてこの収支が成り立つのだ。

うーん、前途多難??

さてさて、その生活を考えるだけでげんなりしそうではあるが、せっかく計画を立てたのだから挑戦してみようか。

理想は100歳まで上手に使って0円にしてコロリとしたいなあ。

そしたら100歳よりも早くコロリしたら残りは仕方がないから(笑)息子達にくれてやろうか。

ランキングに参加しています。いつも応援クリックありがとうございます。

↓↓↓

にほんブログ村

コメント